Juros, inflação e inadimplência puxaram elevação

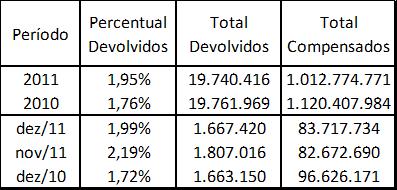

São Paulo, 23 de janeiro de 2012 – Em 2011, foram devolvidos, em todo o país, 1,95% dos cheques compensados, conforme revela o Indicador Serasa Experian de Cheques Sem Fundos. O percentual foi o maior desde 2009, quando houve 2,15% de devoluções.

Em dezembro de 2011, por sua vez, o percentual de cheques sem fundos foi de 1,99%. O valor foi menor que o os 2,19% registrados em novembro e maior que o 1,72% verificado em dezembro de 2010.

Para os economistas da Serasa Experian, a elevação da inadimplência do consumidor, o crescimento da inflação que reduziu o poder aquisitivo, o rápido aumento do endividamento e os juros altos que encareceram o crédito foram fatores determinantes que comprometeram a capacidade de pagamento do tomador de crédito, incluindo o do pré-datado.

A queda verificada na relação cheques sem fundos frente aos compensados em dezembro 2011 indica que além do uso de parte do 13º salário para o pagamento dessas pendências, pode haver uma melhora a caminho na relação.

*Confira abaixo tabela completa com os números de cheques devolvidos e compensados:

Nos estados e regiões

Em 2011, Roraima foi o estado com o maior percentual de cheques devolvidos (12,48%). São Paulo, por sua vez, foi o estado de menor percentual (1,45%). Entre as regiões, a Norte foi aquela com maior percentual de devolução de cheques em 2011, com 4,18%. Na outra ponta do ranking está a Sudeste, com 1,57%.

Veja abaixo o ranking completo com o percentual de cheques devolvidos de janeiro a dezembro de 2011, por estado e região: